Il Playbook delle OTA

Ripensare la gestione dei flussi finanziari nel travel

Il nuovo scenario del travel commerce

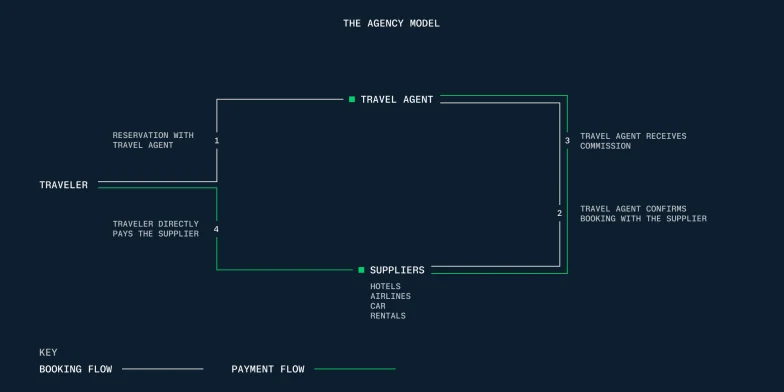

Il modello agency

Il settore travel sta entrando in una nuova fase di espansione a livello globale. La distribuzione digitale continua a trasformare il modo in cui si prenotano i viaggi e le online travel agency (OTA) hanno rafforzato la propria posizione al centro di questo ecosistema.

Ma il cambiamento più rilevante non riguarda solo il modo in cui si prenota: riguarda il modo in cui circola il denaro su queste piattaforme.

Le OTA hanno operato storicamente con il modello agency: il fornitore resta merchant of record e riceve il pagamento direttamente dai viaggiatori. L’OTA incassa la commissione solo dopo la prenotazione, con un accesso limitato alla liquidità immediata e una pressione crescente sul capitale circolante con l’aumento dei volumi. Un report di Onyx CenterSource, leader globale nei pagamenti delle commissioni per il settore hotel, evidenzia che in media servono 42 giorni perché un’OTA riceva la propria commissione. [1]

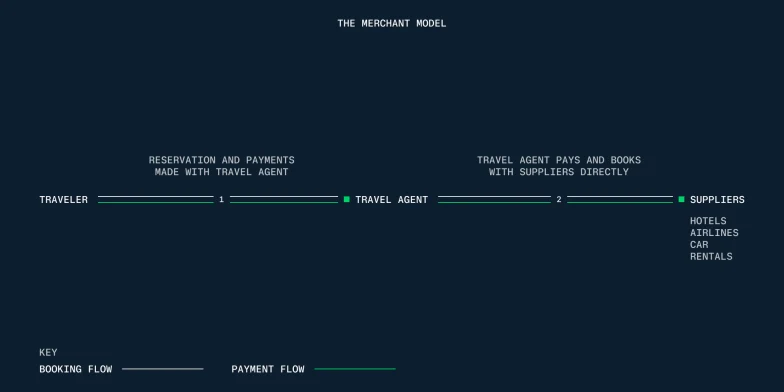

L’affermarsi del modello merchant of record ha ribaltato completamente questa dinamica. Con questo modello, le OTA incassano i fondi al momento della prenotazione e pagano i fornitori secondo tempistiche variabili: a volte quasi subito, altre al check-in o anche dopo il soggiorno.

Nei periodi di crescita, questo si traduce in un chiaro vantaggio in termini di liquidità. Ma quella stessa flessibilità può trasformarsi rapidamente in un vincolo, a seconda del fornitore da pagare e delle condizioni di settlement applicate.

Il modello merchant

Sebbene molte grandi piattaforme operino con strutture ibride a seconda del settore, del tipo di fornitore o della categoria di prodotto, il modello del «merchant-of-record» è quello più diffuso e ha ridefinito il ruolo delle OTA. Queste ultime fungono ora da intermediari tra la domanda dei viaggiatori e l’erogazione del servizio da parte dei fornitori, gestendo l’intero ciclo di vita della transazione.

Il movimento del denaro è ormai il fondamento del modello di business prevalente nel settore. La domanda nel travel resta però strutturalmente volatile. Questo vale soprattutto per le piattaforme pensate per il confronto rapido e la prenotazione flessibile: i clienti possono prenotare più opzioni e cancellare in un secondo momento con attriti minimi. Di conseguenza, i tassi di cancellazione delle OTA per le prenotazioni hotel hanno raggiunto il 21,8% nel 2025, più del doppio rispetto al 10,6% delle prenotazioni dirette. [3] Una dinamica che genera un rischio significativo, perché la liquidità può convertirsi rapidamente in esposizione ai rimborsi.

Questa volatilità incide anche sull’accesso al credito a breve termine delle OTA e influenza la percezione del settore da parte dei finanziatori tradizionali. Non solo le condizioni di mercato e la domanda sono in costante oscillazione: anche i blocchi globali ai viaggi degli ultimi anni hanno alimentato un atteggiamento più prudente.

Con l’espansione internazionale delle OTA, la complessità si amplifica. I pagamenti attraversano valute, giurisdizioni e contesti normativi diversi, e le transazioni tra Paesi superano nettamente i volumi domestici.

Gestire la complessità su entrambi i lati del flusso

Comportamenti dei clienti in evoluzione

Con l’espansione delle OTA in nuovi mercati, i viaggiatori si aspettano una vera localizzazione: nei metodi di pagamento, nell’esperienza e nelle offerte.

Carte, digital wallet e metodi di pagamento alternativi convivono ormai in un unico percorso di prenotazione. Quando l’OTA agisce come merchant of record, tutta questa varietà ricade direttamente sotto la sua responsabilità. Deve ottimizzare gli incassi dai clienti su valute, circuiti e metodi diversi, controllando al tempo stesso i costi di accettazione per proteggere margini già ridotti.

AI generativa e Agentic Commerce stanno iniziando a ridefinire anche il modo in cui i viaggiatori scoprono, prenotano e pagano i viaggi. Invece di navigare direttamente sulle piattaforme OTA, gli utenti possono sempre più spesso cercare, confrontare e completare le prenotazioni tramite interfacce conversazionali. [7]

La sfida dei pagamenti ai fornitori

I pagamenti ai fornitori sono tutt’altro che standardizzati. Compagnie aeree, strutture ricettive e autonoleggi seguono modelli di settlement diversi: le compagnie aeree richiedono in genere un pagamento quasi immediato, mentre le strutture ricettive vengono spesso pagate al check-in o addirittura dopo il soggiorno.

Anche le modalità con cui i fornitori gestiscono i pagamenti variano in base alla tipologia. Nell’ecosistema delle compagnie aeree i pagamenti passano spesso attraverso i Global Distribution Systems (GDSs), che fungono da infrastruttura di prenotazione per gli intermediari. Nel settore ricettivo svolgono un ruolo analogo i Property Management System, che trasmettono i dati delle carte virtuali e delle prenotazioni in un formato che i fornitori possono elaborare e riconciliare. L’insieme di questi sistemi aggiunge un ulteriore livello di complessità a come fondi e dati si muovono tra le parti.

A questo si aggiunge che, con la crescita globale, le OTA devono gestire pagamenti verso una base fornitori molto eterogenea, distribuita su più geografie, valute e fusi orari. Una dinamica che introduce ulteriori attriti, soprattutto quando i flussi di incasso e pagamento risultano sempre più scollegati tra loro.

In questo scenario i pagamenti ai fornitori non sono più una semplice necessità operativa: sono diventati una leva strategica. Ottimizzare come e quando si pagano i fornitori ha un impatto diretto sul flusso di cassa, sul controllo dei costi e sulle relazioni con i fornitori stessi, soprattutto perché i metodi tradizionali faticano a sostenere la scala e la velocità richieste dai pagamenti cross-border.

Per gestire questa complessità, molte OTA hanno integrato carte virtuali monouso, emesse per uno specifico fornitore, importo e prenotazione. Un’OTA regionale segnala che oltre il 60% dei pagamenti a vendor, fornitori e partner viene effettuato tramite carte virtuali. [9] Un approccio che consente un controllo preciso su ogni transazione, semplifica la riconciliazione e abilita un settlement automatizzato e uno a uno tra prenotazione e pagamento.

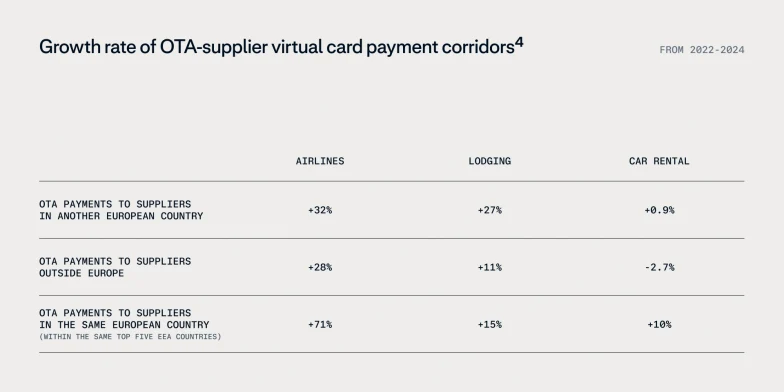

Oltre a pagare una rete di fornitori frammentata, oggi le OTA devono gestire diverse tipologie di fornitori in forte crescita nei vari mercati.

Le compagnie aeree trainano una forte accelerazione a livello domestico, le strutture ricettive crescono soprattutto all’interno dell’Europa, mentre l’autonoleggio mostra una crescita più disomogenea.

Con il convergere di queste dinamiche, le OTA non gestiscono più flussi di pagamento isolati, ma un sistema interconnesso che comprende sia incassi sia pagamenti. Una doppia sfida: offrire un’esperienza fluida e localizzata sul fronte cliente e, al tempo stesso, mantenere un controllo rigoroso su costi, liquidità e settlement sul retro. Quando questi flussi vengono gestiti separatamente, il risultato è un disallineamento che incide sul flusso di cassa e limita il capitale circolante.

L’impatto dei sistemi frammentati

Il costo dei pagamenti frammentati

La complessità dei flussi di pagamento delle OTA è difficile da gestire nella pratica. Molte operano ancora su sistemi multipli, con acquiring, issuing e riconciliazione gestiti separatamente.

Con l’aumento dei volumi, i sistemi scollegati passano da semplice disagio operativo a vero peso finanziario, generando pressione sui margini, vincoli sul flusso di cassa rallentando l'operatività e la riconciliazione.

Pressione sui margini

I margini delle OTA dipendono da entrambi i lati della transazione: il costo di accettare i pagamenti e quello di pagare i fornitori. Per offrire prezzi competitivi ai viaggiatori, le OTA devono poter pagare i fornitori in modo efficiente, anche se transazioni cross-border e spread FX aggiungono pressione significativa.

L’ottimizzazione a livello locale ha un ruolo importante:: le OTA devono poter accettare pagamenti tramite acquirer locali e regolare i fondi nelle valute locali. Il 71% delle aziende del settore aereo e dei viaggi online sta rinunciando a risparmi significativi non lavorando con acquirer locali per processare i pagamenti. [10] I metodi di pagamento locali possono però offrire un risparmio medio del 49% rispetto a carte di credito e debito, aiutando le OTA a conciliare le preferenze dei clienti con l’efficienza commerciale. [11]

Su larga scala queste piccole inefficienze si sommano e finiscono per erodere i profitti netti in un settore che già opera con margini ridotti.

Vincoli sul flusso di cassa

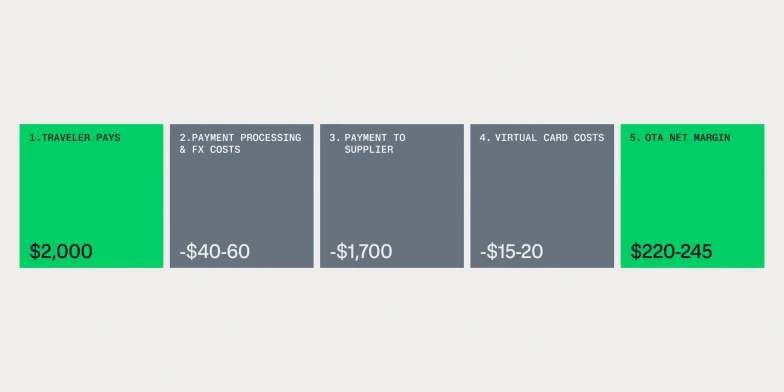

Il modello merchant of record introduce un gap temporale strutturale tra il momento in cui si ricevono i fondi dei clienti e quello in cui occorre pagare i fornitori.

Questo gap può essere consistente e mette sotto pressione la liquidità. Un’OTA può dover bloccare l’inventario all’istante, mentre i fondi del cliente possono impiegare giorni per essere regolati. Come ha raccontato un’OTA: il cliente prenota il giorno 0, ma l’OTA può aspettare fino a tre giorni perché i fondi siano disponibili, mentre il biglietto deve essere garantito subito. [9]

Quando incassi e pagamenti vengono gestiti separatamente, diventa più difficile vedere e usare in tempo reale la liquidità disponibile. Questo riduce la flessibilità finanziaria e costringe spesso le OTA a ricorrere a linee di credito o al prefinanziamento per colmare il divario tra l’incasso dei fondi dei clienti e il pagamento dei fornitori.

Una singola prenotazione è gestibile. Ma con la crescita dei volumi, le innumerevoli operazioni verso fornitori diversi, spesso richieste contemporaneamente, mettono sempre più sotto pressione la liquidità. Migliaia di prenotazioni distribuite su fornitori differenti generano cicli sovrapposti, difficili da sincronizzare.

Riconciliazione e attriti operativi

La riconciliazione resta un’attività che assorbe molte risorse per la maggior parte delle OTA.

Il 36% delle aziende globali perde almeno un’intera giornata di lavoro nelle operazioni di pagamento internazionali. [12]

Le interviste con le OTA confermano sempre lo stesso schema: numerosi export CSV a fine giornata, consolidamento manuale nei sistemi ERP e analisi a livello di singola transazione per capire commissioni, eccezioni e differenze di settlement. [9]

Lavorare con più PSP e banche di terze parti su acquiring e issuing, insieme a sistemi separati per carte, bonifici e metodi di pagamento locali, rende ancora più difficile consolidare i dati e risolvere le discrepanze in modo efficiente.

Il risultato è un reporting disomogeneo, un volume più elevato di rimborsi e dispute che richiedono interventi manuali e molto tempo speso a risolvere problemi anziché a migliorare le performance.

Tutto questo si traduce in una pressione crescente sulla gestione della tesoreria.

Un futuro connesso

Il ciclo di vita completo del denaro

Le OTA più avanzate stanno guardando oltre i pagamenti e ragionano sull’intero ciclo di vita del denaro. Questo significa portare incassi, gestione della liquidità e pagamenti su un’unica piattaforma, accettando pagamenti da diversi canali e collegandoli direttamente ai pagamenti verso i fornitori.

La situazione ideale non si raggiunge aggiungendo strumenti, ma riducendo la frammentazione e unificando acquiring, conti, gestione della liquidità, issuing e tesoreria.

Vantaggi chiave

Visibilità

I team di tesoreria ottengono una visibilità in tempo reale sulla posizione di cassa per regione e per valuta.

Una visione unificata di entrate, uscite e saldi permette previsioni di liquidità più accurate, grazie a tempi di settlement ridotti o standardizzati. Si rafforza così il controllo sul capitale circolante, migliora la pianificazione finanziaria e i team possono prendere decisioni più rapide e più informate.

Velocità

Si accorcia il tempo tra la ricezione dei fondi e il momento in cui diventano effettivamente utilizzabili.

Routing dei pagamenti ottimizzato, elaborazione locale e settlement accelerato (in giornata o nella giornata lavorativa successiva) per alimentare direttamente pagamenti e flussi su carte virtuali migliorano il flusso di cassa, la flessibilità finanziaria e i costi di elaborazione manuale. Il capitale circolante non resta più bloccato e si riduce la dipendenza da credito e prefinanziamento.

Efficienza

La complessità operativa si riduce: meno integrazioni con PSP, workflow centralizzati per frodi e dispute e una riconciliazione automatizzata, con un minor carico manuale e costi più stabili.

Una strategia di accettazione connessa abilita anche un’orchestrazione più intelligente dei metodi di pagamento, permettendo alle OTA di instradare le transazioni in modo dinamico tra metodi, mercati e fornitori.

Storicamente, raggiungere questo livello di unificazione è stato difficile, a causa di sistemi legacy e silos organizzativi. Superare queste barriere dipende da partner capaci di operare sia sull’acquiring sia sull’issuing, con i volumi, la resilienza e il controllo richiesti dalle OTA globali.

Come Adyen e Visa supportano la crescita delle OTA

Connettere la domanda ai pagamenti

Una strategia di pagamento unificata richiede molto più di soluzioni puntuali. Si basa su una connettività profonda tra acquiring e issuing, su una presenza globale e su una conoscenza chiara dei flussi di pagamento del settore travel.

Adyen offre un’unica piattaforma end-to-end che collega acquiring, conti, gestione della liquidità, issuing e pagamenti, pensata su misura per modelli merchant complessi con volumi elevati.

Dal 2023 Adyen detiene licenze bancarie complete nei suoi mercati principali, tra cui UE, Regno Unito e Stati Uniti. Questo consente un controllo diretto su liquidità e settlement, eliminando la dipendenza da banche terze o sponsor. Su questa infrastruttura si fonda Intelligent Money Movement, l’offerta enterprise di Adyen che garantisce flussi di fondi più rapidi e flessibili e una gestione del capitale in tempo reale, costruita sulle esigenze dei clienti.

Visa offre accettazione globale, una profonda conoscenza delle rotte di viaggio internazionali e competenze consolidate nei viaggi B2B e nelle dinamiche delle carte virtuali. Grazie a un’infrastruttura che copre oltre 200 paesi in circa 160 valute, Visa propone soluzioni nate per semplificare la logistica globale, la riconciliazione e il controllo delle spese per gli intermediari di viaggio. [13] [14]

Insieme, Adyen e Visa aiutano le OTA a collegare in modo più efficiente la domanda dei consumatori e i pagamenti verso i fornitori, sostenendo la crescita e riducendo gli attriti operativi.

La collaborazione in pratica: lastminute.com

lastminute.com è un’OTA paneuropea con oltre 25 anni di attività, che propone voli, hotel e pacchetti vacanza articolati su più mercati e valute. Sul fronte cliente l’esperienza di checkout era già fluida, ma dietro le quinte i pagamenti ai fornitori erano molto complessi.

Grazie alla partnership con Adyen, supportata dalla soluzione Visa per il B2B Travel, dalla sua accettazione globale e dalla sua esperienza, lastminute.com ha unificato incassi e pagamenti su un’unica piattaforma.

"Le OTA operano su corridoi frammentati, valute multiple e modelli di pagamento complessi.Abbiamo costruito la nostra piattaforma proprio per unificare acquiring, gestione del denaro e issuing intorno a queste realtà, aiutando le OTA a semplificare le operazioni e a crescere con un maggiore controllo finanziario. Il network globale e l’esperienza di Visa rafforzano ulteriormente questa capacità, migliorando performance e scalabilità."

"Grazie alla stretta collaborazione con Adyen stiamo aiutando le OTA a portare maggiore coerenza e intelligenza nella propria infrastruttura di pagamento, mettendo a disposizione thought leadership e competenze di settore. Insieme stiamo rendendo più fluido il flusso dei fondi end to end, riducendo gli attriti, rafforzando la sicurezza e supportando una crescita su scala globale."

"La partnership di Adyen con Visa è stata un fattore abilitante chiave. La soluzione Visa per il B2B Travel ha reso tutto più efficiente ed economicamente sostenibile. I nostri team finance dedicano meno tempo al processo di riconciliazione e abbiamo aumentato del 6% l’impatto sui ricavi delle carte prefinanziate."

Conclusione

Il prossimo passo per le OTA

Il modello merchant of record ha ridisegnato l’ecosistema del travel. Ma con la crescita, la vera sfida diventa l’orchestrazione finanziaria.

Per le OTA che si preparano alla prossima fase di espansione, ridurre la frammentazione e migliorare l’efficienza finanziaria sarà determinante per rafforzare il controllo, proteggere i margini e sostenere una crescita duratura.

Fonti

Fonti

[1] Onyx CenterSource. 2025. “Onyx Quarterly Check-In: Hotel and Travel Agency Commission Trend Report" - Q3 2025.

[2] The agency model: The time of payment required varies by supplier. [3] Cloudbeds. 2026. “Cloudbeds Unveils 2026 State of Independent Hotels Report.” March 25, 2026.

[4] Visa Adyen_Issuing OTA Market Strategy – Final Report (1)

[5] Adyen Index Digital Report 2024

[6] Adyen Index Hospitality Report 2024

[7] Barron’s. 2026. “AI Fears Slam Booking and Expedia Stock. Why They Can Bounce Back.” February 6, 2026.

[8] Adyen. 2026. “Agentic commerce has an infrastructure problem.”

[9] Visa Consulting & Analytics. 2025. Internal research: Series of seven industry interviews with OTA and supplier finance experts (Europe and North America).

[10] Adyen. 2024. “How to reduce your total cost of payments.”

[11] Adyen. 2024. “Adyen Index Survey Data.”

[12] Interviews from VCA.

[13] Automated Reconciliation: Financial reconciliation from days to hours

[14] Visa. 2025. “Annual Report 2025.”

[15] Visa. 2023. “Empower Smarter B2B Payments.” Visa.co.uk. 2023”