2026 Fraud Report

Fraud's identity crisis

Executive summary

Il risultato non è solo un aumento delle frodi, ma frodi progettate per somigliare al comportamento di clienti legittimi. Questo cambiamento sta modificando la natura del rischio, il modo in cui deve essere gestito e i costi che ne derivano quando non viene gestito adeguatamente.

Il presente report delinea cinque temi che stanno definendo la strategia antifrode nel 2026:

Le frodi sono diventate sistematiche. L’automazione ha trasformato le frodi in un ciclo continuo di test e apprendimento. Le tattiche vengono implementate, affinate in tempo reale e scalate rapidamente; gli approcci efficaci vengono replicati su contesti e target diversi.

Anche i clienti “buoni” hanno imparato a sfruttare il sistema. Le false contestazioni, in inglese first‑party fraud, e l’abuso delle policy si inseriscono sempre più spesso all’interno di percorsi d’acquisto legittimi. Per i merchant non basta più verificare l’identità, serve anche capire l’intento.

La precisione sostiene la crescita. Il costo della lotta alle frodi viene sempre più spesso misurato in termini di valore perso del ciclo di vita del cliente, non solo in termini di perdite evitate. I falsi declini, l'aumento dei costi delle revisioni manuali e i controlli generalizzati frenano la crescita.

L’identità non può essere un indicatore statico. I controlli “una tantum” non sono più sufficienti. La fiducia si costruisce nel tempo attraverso il comportamento, lo storico e il riconoscimento tra sessioni, dispositivi e ambienti diversi.

La fiducia deve estendersi oltre la transazione. Con l’ingresso degli agenti basati sull’AI che agiscono per conto dei clienti, la prevenzione delle frodi deve spostarsi a monte, intervenendo sui sistemi che governano i comportamenti prima del pagamento.

I capitoli 1-3 descrivono natura e portata di questi cambiamenti. I capitoli 4-5 spiegano come stanno reagendo le organizzazioni più avanzate e dove si trovano oggi le maggiori opportunità.

Le organizzazioni che stanno guadagnando terreno non sono quelle con i controlli più rigidi, bensì quelle con i controlli più precisi.

Methodology

Ai fini del presente rapporto, abbiamo estratto i dati relativi alle transazioni dalla piattaforma Adyen per l'intero anno 2025 (1,6 trilioni di dollari USA di dati) e abbiamo condotto un sondaggio separato su 1.000 responsabili delle decisioni presso aziende statunitensi. I dati del sondaggio riportati nel rapporto sono contrassegnati come “dati del sondaggio Adyen”. I dati della piattaforma sono contrassegnati come “dati della piattaforma Adyen”.

Prefazione

La crisi d’identità delle frodi si manifesta su due livelli, da una parte riguarda chi cerca di contrastarle, dall’altra chi le commette. Le frodi hanno sempre fatto parte del commercio. Ciò che è cambiato è dove si annidano e come si presentano.

Per gran parte dell’ultimo decennio, il modello di lavoro dei team di gestione del rischio era piuttosto semplice: segnalare ciò che appariva insolito. Nuovi dispositivi, località anomale, credenziali che non coincidono. Questa logica resta ancora valida per intercettare il tipo di segnali per cui è stata pensata. Ma le frodi che oggi registrano la crescita più rapida spesso non attivano questi campanelli d’allarme perché provengono da account verificati, dispositivi già riconosciuti, comportamenti che superano ogni controllo.

In Adyen elaboriamo pagamenti nei più grandi ecosistemi commerciali del mondo. Quello che vediamo in questi dati è un cambiamento nel modo in cui si manifesta il rischio. È diventato automatizzato, iterativo e, in molti casi, indistinguibile dall’attività di un cliente legittimo, almeno finché non si analizzano andamento nel tempo e contesto, invece della singola transazione.

I team di gestione del rischio si trovano oggi davanti a un problema diverso, in cui una decisione sbagliata ha un impatto commerciale immediato. È un problema che non si risolve semplicemente irrigidendo i controlli, soprattutto perché spesso sono proprio i controlli a essere sfruttati.

Occorre applicare un approccio diverso al processo decisionale, un approccio che rispecchi il modo in cui identità e rischio si comportano davvero nel mondo reale. Anziché considerare l’identità come qualcosa che si verifica una volta sola e che poi si presume rimanga immutata, dovremmo vederla come un segnale continuo, che evolve nel tempo e richiede un’interpretazione costante. Altrettanto importante è riconoscere che i falsi declini non sono solo un inconveniente operativo, ma un costo concreto per l’azienda, con conseguenze che vanno valutate con la stessa attenzione delle perdite dovute alle frodi.

Questo report analizza come questo cambiamento stia prendendo forma: perché le frodi sono sempre più difficili da individuare, per quali motivi le difese tradizionali faticano a tenere il passo e cosa fanno di diverso le organizzazioni che le gestiscono meglio. La seconda parte entrerà più nel dettaglio di come questo approccio si traduca in termini di infrastruttura e strategia.

Le aziende che stanno ottenendo i risultati migliori in questo scenario non sono quelle che applicano i controlli più aggressivi. Sono quelle che scelgono con maggiore precisione dove e come applicarli.

Il nuovo volto delle frodi

Le frodi non sono una novità, ma non si manifestano più in un solo istante.

Oggi, i comportamenti che alimentano le frodi al momento della transazione spesso sembrano del tutto legittimi, come nel caso di un cliente abituale su un dispositivo già riconosciuto. Il quadro, però, può diventare chiaro solo col tempo, osservando account e interazioni nel loro insieme.

Le frodi riguardano tutti

Proprio perché questi attacchi sono così semplici da automatizzare e scalare, i malintenzionati non prendono più di mira solo le piattaforme più grandi. Aziende di ogni dimensione, in ogni settore e in qualsiasi area geografica possono ritrovarsi esposte alle stesse strategie, messe in atto con la stessa rapidità e precisione. I truffatori non ragionano in termini di fedeltà a un brand o di confini competitivi: quando individuano una falla in un’azienda, quella stessa vulnerabilità viene subito testata e sfruttata anche altrove.

In pratica, questo significa che lo stesso schema può essere applicato in più ambienti contemporaneamente. Lo script che testa numeri di carta su una piattaforma viene riadattato per un’altra. Lo stesso metodo di rotazione delle promozioni viene replicato su decine di brand. I dati di identità che hanno superato una verifica una volta vengono riutilizzati finché non smettono di funzionare. Può sembrare tutto già visto, ma la differenza sta nella velocità e nella capacità di adattamento, ovvero nella rapidità con cui le strategie possono essere riutilizzate.

Poiché questi schemi riguardano diversi merchant, canali e settori, le aziende che dispongono di set di dati più ampi e di alta qualità sono in una posizione migliore per individuare e prevenire le frodi in modo proattivo.

Le frodi si stanno redistribuendo

In passato, le frodi erano spesso concentrate in un numero ridotto di transazioni di alto valore. Oggi, man mano che scalare è diventato più semplice, si sono estese anche ad attività di valore più basso.

Ciò modifica i requisiti richiesti ai sistemi antifrode. I controlli, originariamente concepiti per eventi isolati e ad alto rischio, devono ora gestire un flusso continuo di attività, con un conseguente aumento sia del volume delle decisioni da prendere sia della difficoltà nel distinguere tra comportamenti legittimi e abusi.

L'impatto va oltre le perdite dovute alle frodi. Si manifesta nell'aumento dei costi legati alle verifiche manuali, nell'incremento dei falsi declini e nelle opportunità di guadagno perse.

Il vero costo di una decisione sbagliata

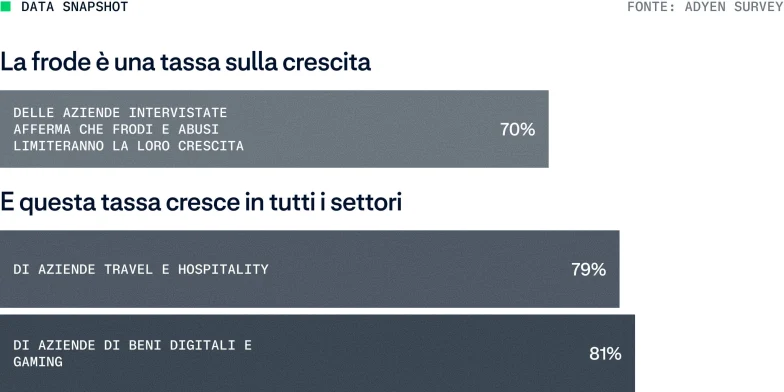

Quasi il 70% delle aziende intervistate prevede che le frodi e gli abusi limiteranno la propria capacità di aumentare i ricavi. Oltre la metà segnala un aumento dei costi legati alle revisioni manuali.

Ogni decisione antifrode è un compromesso. Se i controlli sono troppo permissivi, le frodi passano inosservate, se invece sono troppo rigidi, si finisce per allontanare i clienti legittimi proprio nel momento in cui intendono effettuare un acquisto.

Poiché il 50% delle aziende segnala un aumento dei falsi declini, il costo dell'eccessiva cautela diventa evidente. Le transazioni legittime vengono bloccate, l'esperienza dei clienti peggiora e questo porta ad una perdita di ricavi.

Su larga scala, queste decisioni si sommano e le frodi diventano un ostacolo costante alla crescita.

Utenti noti, intenzioni ignote

Le frodi non riguardano più solo identità sconosciute. Oggi passano sempre più spesso da identità e interazioni che, all’apparenza, sono legittime.

Per anni, l’individuazione delle frodi si è concentrata su un insieme ristretto di domande, tra cui: è una persona reale, ed è davvero chi dice di essere? Sono domande ancora importanti, ma non bastano più.

La sfida non è più solo verificare l’identità in modo statico e in un singolo momento, ma capire come si sviluppa il comportamento lungo tutto il ciclo di vita del cliente.

Lo stesso account o lo stesso dispositivo possono corrispondere a un cliente reale in un determinato momento e a un comportamento opportunistico in quello successivo. Per esempio, un nuovo account collegato a un cliente reale ma creato solo per accedere a una nuova promozione; oppure un acquisto legittimo che viene poi restituito con un pretesto.

“Le frodi non hanno iniziato per caso a sembrare legittime. Hanno scelto la legittimità come strategia”.

L'aumento delle truffe che sembrano legittime

Questo cambio di scenario si riflette anche nel tipo di frodi che le aziende si trovano ad affrontare.

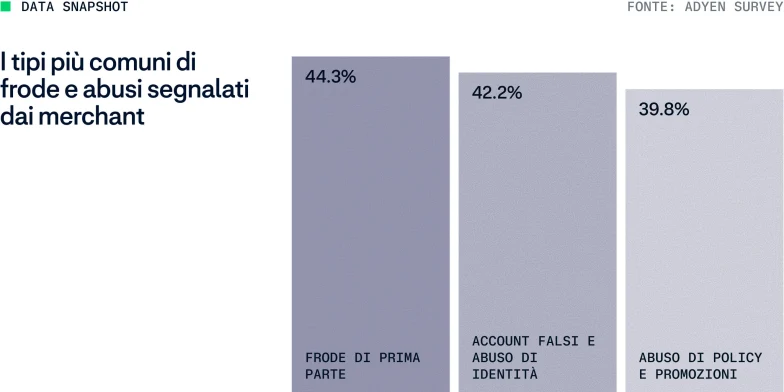

Le false contestazioni, in cui i clienti effettuano acquisti reali e poi contestano indebitamente l’addebito tramite la propria banca (sostenendo mancata consegna, difetti o utilizzo non autorizzato quando non è vero), è oggi tra gli abusi più comuni: è stata segnalata dal 44,3% delle aziende nel nostro sondaggio.

A seguire, con una percentuale del 42,2%, si registrano gli account falsi e l'uso improprio dell’identità, utilizzati per ripetere cicli promozionali, distribuire le attività su più profili o accedere a offerte riservate a specifici segmenti.

Non molto distanti si trovano gli abusi di policy e promozioni - quando i clienti sfruttano le policy del merchant per effettuare resi seriali, wardrobing, cicli ripetuti di prove gratuite, raccolta aggressiva di punti fedeltà o combinazione di sconti oltre l’utilizzo previsto - con una percentuale pari al 39,8%.

Le false contestazioni, sono ormai diventate una pratica diffusa, e ogni tipo di abuso parte da identità legittime, non dall’accesso non autorizzato a identità altrui. Dal punto di vista dei sistemi, questi comportamenti spesso risultano validi e superano i controlli pensati per individuare accessi non autorizzati o dettagli di pagamento fraudolenti.

La sfida non è solo individuare questi utenti. È impedire che questi comportamenti si ripetano.

Prospettive: La legittimità come strategia

“Le frodi non hanno iniziato per caso a sembrare legittime. Hanno scelto la legittimità come strategia. Il settore ha passato un decennio a migliorare la verifica dell’identità, e questa base è fondamentale. Ma, con l’evoluzione delle frodi, è cambiata anche la sfida. Quando lo stesso cliente verificato può generare sia il tuo lifetime value più alto sia la tua perdita più ingente, l’identità da sola non basta più a spiegare il rischio.

Allo stesso modo, la prevenzione delle frodi deve passare da controlli statici dell’identità a un’identità dinamica: sistemi che valutano in modo continuo se il comportamento resta coerente con l’uso atteso lungo tutto il ciclo di vita. Il cambiamento non riguarda solo l’accuratezza dell’individuazione, ma il modo in cui le aziende gestiscono il rischio: collegando identità, comportamento e policy per orientare i risultati nel tempo”. - Andrea Ferrari, Sr. Product Manager, Fraud Management, Adyen

Sfruttare i punti deboli

Storicamente, le frodi si sono sempre spostate dove le difese erano più deboli: per esempio, dallo sfruttamento delle carte fisiche ai tempi della banda magnetica all’ecommerce. Ora stanno tornando sempre più spesso anche nel mondo in-store. Con il rafforzamento delle protezioni nel contesto online, gli autori degli attacchi si stanno adattando sfruttando i gap del retail fisico, dove la minore quantità di segnali e controlli meno consolidati rendono più difficile individuare gli abusi.

Questo schema aiuta a spiegare perché fenomeni come gli abusi nei rimborsi presso il punto vendita (POS) stiano emergendo nell'ambito di una più ampia redistribuzione del rischio.

Tattica emergente: Rimborsi su wallet digitali non collegati alla vendita

A partire dalla fine del 2025, tra i retailer statunitensi è emerso uno schema di frodi ripetibile, mirato ai flussi di rimborso non referenziati nei punti vendita.

I truffatori sfruttano le lacune nelle procedure di rimborso per effettuare pagamenti direttamente sui digital wallet. Aggirando il flusso standard, in cui i rimborsi sono collegati alla transazione originale, riescono a generare fondi senza che sia stato effettuato un acquisto verificato. Una volta completata la transazione, le possibilità di recupero sono limitate.

Questi episodi tendono a ripetersi tra punti vendita diversi e si verificano spesso in contesti con policy di rimborso più flessibili, con perdite che vanno da 10.000$ a 90.000$ per singolo episodio.

La tattica si basa sull'apparire legittimi. Gli autori degli attacchi si rivolgono al personale nei momenti di maggiore affluenza, ricorrendo all’impersonificazione o a dati di transazione falsificati per ottenere rimborsi al di fuori dei protocolli standard.

In questi casi, la vulnerabilità non risiede solo nel sistema, ma anche nel modo in cui viene utilizzato nella pratica. Le autorizzazioni a livello di negozio consentono rimborsi non referenziati senza una verifica o un'escalation sufficienti, mentre la pressione per mantenere un'esperienza cliente senza intoppi rende più difficile contestare le richieste o introdurre ostacoli.

Questi attacchi mettono in evidenza una debolezza ancora prima che il pagamento entri in gioco. In molti casi, il fattore decisivo è come funzionano i flussi di rimborso quando ci sono pressioni operative, soprattutto nei periodi di picco.

Ridurre il rischio richiede controlli più solidi a livello di negozio sui rimborsi non referenziati: permessi più stringenti, flussi di approvazione chiari e formazione continua del personale per riconoscere i comportamenti sospetti. È altrettanto importante collaborare con un partner di pagamento in grado di individuare rapidamente gli schemi ricorrenti, segnalare gli incidenti e contenere le perdite prima che aumentino.

La zona grigia: Clienti “buoni”, comportamenti scorretti

Non tutti gli abusi nascono da un intento malevolo. In molti casi, partono dagli incentivi.

Uno sconto per i nuovi clienti spinge a registrarsi più volte. Una policy di reso generosa riduce le barriere al comportamento opportunistico. Le prove gratuite diventano un'abitudine piuttosto che un vantaggio occasionale. Col passare del tempo, ciò che un tempo era un'eccezione diventa la norma.

Le community online condividono apertamente modi per “aggirare” i sistemi: come massimizzare le promozioni o come farsi approvare un rimborso. Quello che un tempo sarebbe stato considerato una frode viene riletto come una scappatoia, un trucco o semplicemente un modo per ottenere più valore. Anche clienti che non si percepiscono come fraudolenti possono mettere in atto azioni che generano perdite.

Per le aziende, questo rende il problema difficile persino da definire, prima ancora che da risolvere. Benvenuti nella zona grigia.

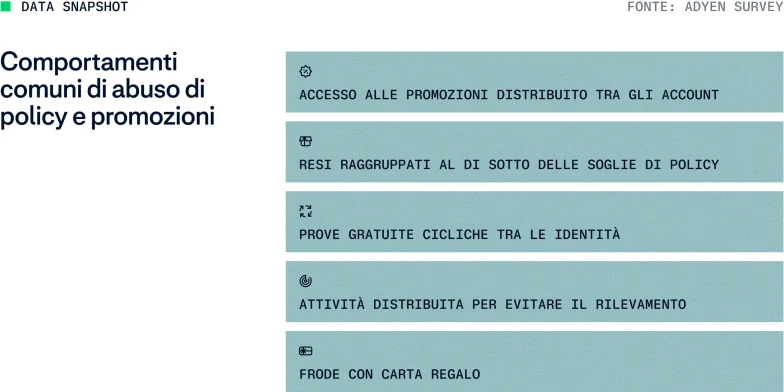

Il problema non è la mancanza di segnali. Spesso, a livello di singola transazione non emerge nulla di particolare, e lo schema si rivela solo attraverso la ripetizione:

Accesso alle promozioni su più account

Prove gratuite ripetute ciclicamente su diverse identità

Resi concentrati appena al di sotto delle soglie previste dalle policy

Attività distribuite deliberatamente per evitare di essere individuati

Frodi sulle gift card

Case study: Filtrare gli abusi sulle prove gratuite per proteggere i ricavi ricorrenti

All’inizio del 2025, un’azienda leader globale nel settore software ha visto crescere gli abusi legati alle prove gratuite. Gli utenti si registravano per trial senza alcuna intenzione di convertire, spesso usando credenziali di pagamento non valide o di bassa qualità. Il problema diventava visibile solo più tardi, quando falliva il primo ciclo di fatturazione.

Il problema non era al rinnovo, ma già al momento della registrazione.

Per risolverlo, l'azienda ha collaborato con Adyen per anticipare la fase di convalida nel ciclo di vita. Anziché affidarsi a controlli di base che si limitano a verificare l'esistenza del numero della carta, ha introdotto una convalida preventiva dei metodi di pagamento già in fase di registrazione alla versione di prova.

Questo approccio ha permesso loro di verificare se il metodo di pagamento fornito fosse in grado di coprire l'importo dell'abbonamento una volta avviata la fatturazione, senza addebitare alcun costo al cliente durante il periodo di prova. Di conseguenza, le carte non valide, i conti con fondi insufficienti e gli strumenti di pagamento a rischio elevato sono stati filtrati prima di concedere l'accesso, mentre gli utenti legittimi hanno continuato a beneficiare di un'esperienza di registrazione fluida.

Questo cambiamento ha migliorato il controllo senza introdurre attriti non necessari. Le registrazioni nelle fasi iniziali sono diventate più qualificate, aumentando la qualità complessiva della base abbonati.

Con una base abbonati di qualità più alta, anche conversione e retention a valle sono migliorate, rendendo i ricavi più prevedibili.

Dall’identità all’intento

I sistemi antifrode tradizionali sono costruiti per collegare l’identità allo strumento di pagamento. Verificano credenziali, autenticano gli utenti e stimano la probabilità che una transazione sia legittima in base a segnali noti. Ma quando la stessa identità può essere usata sia per comportamenti legittimi sia per abusi, questi segnali, da soli, diventano meno affidabili.

La domanda non è più solo “Chi è?”, ma “Questo comportamento resta coerente con un uso legittimo nel tempo?”.

La precisione sostiene la crescita

Poiché diventa sempre più difficile distinguere le frodi, il costo di una decisione errata può superare la perdita causata dalla frode stessa.

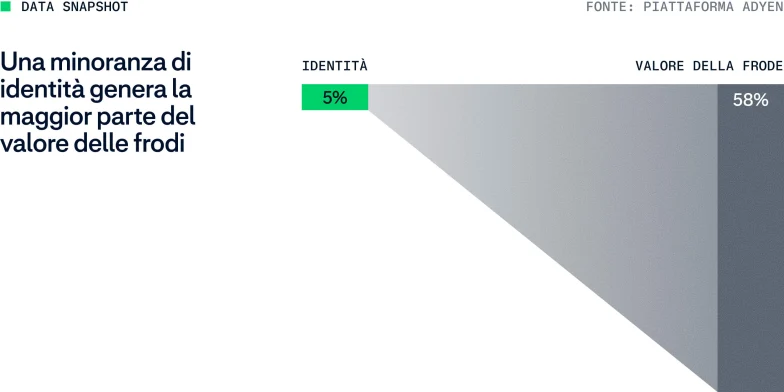

Una piccola quota di identità oggi genera una quota sproporzionata di rischi. Tuttavia, i controlli usati per contrastarli vengono applicati in modo troppo esteso. Nel tentativo di prevenire gli abusi di una minoranza di utenti, le aziende introducono frizioni che finiscono per ripercuotersi su tutti.

Il costo reale delle frodi non si misura solo in ciò che riesce a passare i controlli, ma anche in ciò che viene bloccato. In alcuni casi, secondo i dati della piattaforma Adyen, i controlli statici arrivano a bloccare fino al 10% dei clienti legittimi.

Falsi declini, frizioni non necessarie e l’aumento dei costi relativi alle revisioni manuali non sono più effetti collaterali: sono diventati centrali nel modo in cui le frodi incidono sui ricavi.

La maggior parte delle strategie antifrode è stata costruita per minimizzare le perdite, ma quel modello oggi è superato.

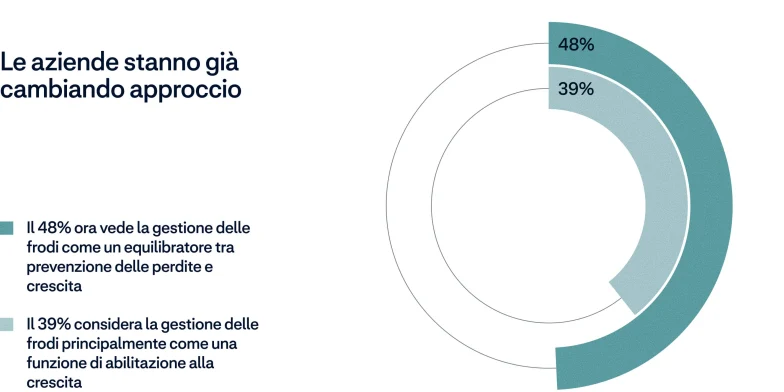

Il nostro sondaggio mostra che le aziende stanno già ampliando la loro visione del rischio, invece di concentrarsi esclusivamente sulla prevenzione:

il 48% oggi considera la gestione delle frodi come un equilibrio tra prevenzione delle perdite e crescita

il 39% vede la gestione delle frodi principalmente come una funzione a sostegno della crescita

La gestione delle frodi viene sempre più spesso intesa come una serie di decisioni commerciali che, in ultima analisi, determinano quanti ricavi legittimi un’azienda riesce a intercettare.

La domanda non è più quante frodi sia disposta a tollerare un’azienda. La domanda è quanti ricavi legittimi sia disposta a perdere nel tentativo di fermarle.

La necessità di controlli più precisi

Quando le frodi aumentano, rafforzare i controlli può sembrare la risposta più ovvia. Più regole, più passaggi di verifica, più revisioni manuali, policy più rigide, tutte misure che aggiungono costi e frizioni.

L’impatto è già visibile. Secondo i dati MRC, nel 2025 la riduzione dei costi operativi è diventata la priorità numero uno per il 29% dei merchant, rispetto al 10% del 2024.

La nostra survey mostra che il 58% delle aziende sta registrando un aumento dei costi legati alle verifiche manuali, mentre il 50% segnala un incremento dei falsi declini. E quando i controlli aggiuntivi si basano su segnali statici, fino al 10% dei clienti legittimi viene bloccato.

Esiste un divario tra rischio percepito e realtà: nel tentativo di difendersi da una minoranza concentrata di identità che mettono in atto comportamenti abusivi, le aziende introducono costi e frizioni. Ogni transazione legittima che viene rifiutata non solo riduce la conversione nell’immediato, ma compromette fiducia, retention e spesa futura. Diventa così un onere che pesa proprio sui clienti di maggior valore.

Insight: Quando le policy si irrigidiscono in maniera imprecisa, il prezzo lo pagano i clienti

Nel settore dell'abbigliamento e in quello del lusso, nel 2025 i merchant hanno ridotto i tassi di rimborso del 21-25% senza un corrispondente aumento delle contestazioni. Percorsi alternativi di risoluzione, come cambi o credito in negozio, hanno contribuito a preservare la fiducia dei clienti proteggendo al contempo i margini.

Per quanto riguarda le piattaforme di dating, invece, il quadro è diverso. Una riduzione del 38% nei tassi di rimborso ha portato a un aumento del 66% nel volume di chargeback. In assenza di una via di risoluzione, i clienti finiscono per ricorrere alle contestazioni.

Quindi, se da un lato irrigidire le policy può ridurre gli abusi in presenza di alternative chiare, dall’altro può erodere la fiducia dei clienti legittimi, lasciando i chargeback come unica opzione.

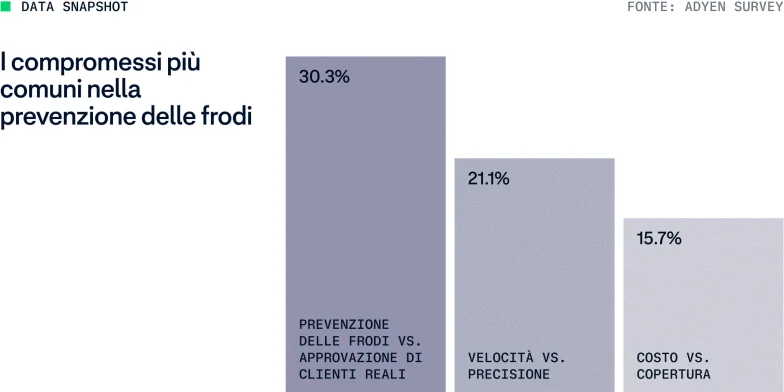

Una serie di compromessi

Per la maggior parte delle aziende, la gestione delle frodi si compone di una serie di compromessi. Secondo la nostra survey, il 96,8% delle aziende ha accettato almeno un trade-off legato alle frodi nell’ultimo anno.

Qual è la giusta strategia antifrode?

Di Brigette Korney, Global Head of Performance Optimization, Adyen

La domanda che ci viene posta più spesso è: “Quindi qual è la strategia antifrode giusta?”

La risposta più onesta è quella che la maggior parte delle aziende non vorrebbe sentirsi dire: dipende. Prevenire le frodi è più di un obbligo normativo. Ogni approccio comporta compromessi tra rischio, frizioni, costi e crescita. In pratica, l’approccio giusto dipende dal modello di business. Ecco alcuni aspetti da valutare:

Profilo di margine

Le aziende con margini più elevati possono assorbire un rischio maggiore per proteggere le conversioni. Le aziende con margini più bassi hanno bisogno di controlli più stringenti, ma non possono sostenere il costo di frizioni generalizzate o di revisioni manuali.

Priorità di crescita

Un’azienda focalizzata sull’acquisizione farà scelte diverse rispetto a una che ottimizza retention e lifetime value. La strategia antifrode dovrebbe evolvere di conseguenza.

Customer mix

Non tutti i clienti hanno lo stesso valore o lo stesso rischio. Applicare gli stessi controlli a un first-time buyer e a un cliente abituale di alto valore è il punto di rottura di molte strategie.

I problemi emergono quando una strategia progettata per un determinato contesto viene applicata ovunque, su mercati, segmenti e fasi del ciclo di vita differenti. Col tempo questo genera costi nascosti: tassi di approvazione più bassi, più revisioni manuali e frizioni sui clienti sbagliati. L’obiettivo non è eliminare il rischio, ma calibrare rischio e attrito in funzione di dove generano valore e di dove invece lo distruggono.

Cosa significa nella pratica

Gestire bene questi compromessi significa tenere conto di tre elementi:

I tool utilizzati

Servono strumenti in grado di adattarsi in tempo reale: applicare protezioni dove il rischio è più alto o valutare le transazioni con maggiore precisione. Le regole statiche non tengono il passo con la velocità con cui evolvono le frodi.

Le persone dietro alle decisioni

Le performance migliorano quando il rischio non viene gestito in modo isolato. L’accesso a specialisti, la condivisione di insight e l’ottimizzazione continua sono ciò che trasforma una strategia in qualcosa che funziona davvero nella pratica.

L’ecosistema di cui si fa parte I pattern di frode non restano confinati a una sola azienda. Il modo più rapido per restare al passo è attraverso segnali condivisi, insight di settore e visibilità su come i trend stanno evolvendo nel network.

Dal controllo frodi a una strategia di crescita

La prevenzione delle frodi non può più essere un intervento indiscriminato.

Se applicati in modo troppo ampio, i controlli aumentano i costi, riducono la conversione ed erodono la fiducia. Se applicati con precisione, diventano una leva di crescita: migliorano i tassi di approvazione, riducono frizioni non necessarie e proteggono il valore di lungo periodo dei clienti. Non si tratta di reagire a singole transazioni, ma di comprenderne i modelli. Non si tratta di applicare gli ostacoli in modo uniforme, ma di distribuirli dove hanno il maggiore impatto.

La prossima domanda è: cosa serve davvero per fare la differenza?

“La vera sfida non è più individuare il rischio, ma stabilire il giusto grado di frizione con sufficiente precisione da proteggere i margini senza frenare la crescita”.

L'identità dinamica come infrastruttura

Se i controlli tradizionali sull’identità non riescono a distinguere i clienti legittimi da quelli che commettono abusi, cosa può farlo?

Nei capitoli precedenti è stato descritto un contesto di frode in cui un rischio in rapida crescita proviene da utenti noti: account verificati, dispositivi familiari e attività che superano ogni controllo.

Questo cambiamento rende più difficile che mai distinguere i clienti legittimi da chi abusa del sistema.

La risposta non sta in una verifica più rigorosa. L'identità non è più una credenziale da confermare una volta sola. È dinamica: un contesto in continua evoluzione che si costruisce sulla base delle attività svolte nel corso dell'intero ciclo di vita del cliente, piuttosto che essere convalidata in un unico momento.

Dalla verifica al riconoscimento

La verifica risponde a una domanda binaria in un preciso momento: questa persona è chi dice di essere? Il riconoscimento, invece, costruisce una visione nel tempo: questa attività rientra nel profilo di un cliente di cui ci si può fidare?

La differenza è fondamentale perché le frodi hanno imparato a superare i controlli di verifica. Ciò che non riescono a riprodurre facilmente è uno storico comportamentale coerente. Un cliente abituale che effettua acquisti entro i propri limiti abituali da un dispositivo riconosciuto viene autorizzato senza particolari difficoltà. Ma quando lo stesso modello cambia - con resi insolitamente frequenti, cicli promozionali o attività distribuite su più account - il cambio di intento diventa evidente, anche se l'identità in sé non è cambiata.

La fiducia si costruisce e si monitora. Non si concede una volta per tutte, dando poi per scontato che resti invariata.

Insight: Quando un’autenticazione più intelligente supera gli ostacoli

Le prove a favore di questo approccio sono più evidenti nei mercati in cui è già stato messo in pratica.

Nel corso del 2024 e del 2025, i merchant dell'area APAC hanno segnalato il carico di lavoro più gravoso a livello globale in materia di prevenzione delle frodi, secondo la nostra survey. Circa il 70% ha citato l'aumento dei costi legati alle revisioni manuali, il 60% ha segnalato un aumento dei falsi declini e uno su tre ha dichiarato di non riuscire a trovare un equilibrio tra il blocco delle frodi e l'approvazione dei clienti legittimi.

Tra i merchant Adyen nei mercati in cui la diffusione dell'autenticazione è maggiore, Giappone, Australia e Singapore, il quadro è diverso. Secondo i dati della nostra piattaforma, i tassi di approvazione dopo i controlli di rischio hanno raggiunto il 99,57%, con un aumento medio di 17 punti base rispetto all'anno precedente, mentre i tassi di chargeback sono diminuiti costantemente in tutti e tre i mercati.

Source: Adyen survey and Adyen platform

Fiducia su larga scala

Il valore dell'identità connessa si moltiplica all'interno di un network più ampio. Un singolo merchant può costruire un contesto comportamentale all'interno del proprio ecosistema. Tuttavia, il riconoscimento a livello di network - che attinge a segnali provenienti da una varietà di merchant e dispositivi - crea un quadro più ricco e immediato fin dalla prima interazione.

All'interno del network globale di Adyen, c'è un'84% di probabilità che un'identità sia già stata rilevata attraverso transazioni, attività commerciali, payout o emissione di carte. Ciò significa che anche i rapporti con i nuovi clienti possono partire da un contesto già noto, consentendo di prendere decisioni più sicure in una fase precoce e riducendo gli ostacoli per i clienti che hanno già dimostrato un comportamento affidabile altrove.

È un sistema in cui il riconoscimento diventa reputazione.

Focus prodotto: Costruire con Protect un motore per il futuro delle frodi

I controlli antifrode tradizionali puntano a bloccare le transazioni problematiche quando il rischio è già evidente. Oggi, però, le frodi sfruttano sempre più spesso i sistemi che circondano il pagamento: promozioni, guest checkout, creazione dell’account, resi e stored value.

L’approccio più efficace sposta queste decisioni legate al rischio più a monte. Combinando continuità dell’identità, riconoscimento tra merchant e segnali di rischio pre-autorizzazione, le aziende possono distinguere comportamenti affidabili dagli abusi prima che entrino in gioco attrito al checkout, commissioni di autorizzazione o perdite a valle.

Il vantaggio non consiste semplicemente in tassi di approvazione più elevati o in una riduzione delle perdite dovute alle frodi. Si tratta piuttosto di un maggiore controllo su come viene calibrata la fiducia in base ai profili di margine, alle fasi di crescita e al percorso dei clienti, consentendo ai team di ridurre i falsi declini, minimizzare le revisioni manuali non necessarie, adeguare la propensione al rischio alle priorità aziendali e individuare i pattern di abuso in una fase più precoce del ciclo di vita.

L’equilibrio più difficile, quando si parla di frodi, è garantire il successo delle autorizzazioni migliorando allo stesso tempo la prevenzione. Tradizionalmente, questi due aspetti sono inversamente correlati: più frodi si individuano, più clienti legittimi vengono bloccati.

Eppure, nel 2025 i merchant che hanno usato Protect, la soluzione di gestione del rischio integrata di Adyen, hanno registrato:

+16% di fraud recall anno su anno: Protect ha identificato una quota più alta di frodi effettive rispetto all’anno precedente

-33% nel tasso di falsi positivi anno su anno: pur intercettando più frodi, meno clienti legittimi sono stati bloccati per errore

Un tasso di autorizzazione doppio rispetto ai merchant che non utilizzano Protect.

Man mano che il commercio diventa più automatizzato, la strategia vincente non è delegare le decisioni a una “scatola nera”. È spostare la prevenzione più a monte, mantenendo i team al comando.

Source: Adyen platform

Quando il cliente è un agent

Storicamente, la prevenzione delle frodi si è concentrata su due sfide fondamentali: distinguere gli attori buoni da quelli cattivi, tipicamente attraverso segnali comportamentali, e verificare l’autorizzazione, per assicurarsi che la persona che avviava una transazione fosse legittimata a farlo.

L’agentic commerce introduce un terzo partecipante, un agente o agent, che rende questi problemi più complessi e ne crea di nuovi. I merchant ora devono anche:

distinguere gli agenti legittimi da quelli malevoli o opportunistici

verificare che un agente sia autorizzato ad agire per conto di un cliente

assicurarsi che l’agente operi entro i confini di ciò che il cliente intendeva davvero

Quest’ultima dimensione, che coincide con l’intento, è nuova. Anche un agent legittimo e autenticato può comportarsi in modo diverso rispetto alle aspettative dell’utente, a causa di strategie di ottimizzazione, manipolazioni avversarie o incentivi non allineati.

Un nuovo problema di “indistinguibilità”

Questo cambiamento rende l’agentic commerce una sfida specifica in materia di frodi, non semplicemente una versione più veloce di ciò che esisteva finora. Il rischio non risiede solo nel fatto che degli attori malevoli impieghino un agente, è che al momento della transazione agenti affidabili e non diventino sempre più indistinguibili e che i sistemi esistenti non siano progettati per riconoscerne la differenza.

Nei prossimi cinque anni, si prevede che l’agentic commerce influenzerà una quota significativa del volume dei pagamenti. Tuttavia, il suo impatto non sarà uniforme tra i settori, e lo stesso varrà per il rischio.

Pattern in evoluzione: Abuso delle promozioni da parte degli agenti

Man mano che gli shopping agent potenziati dall’AI diventano più capaci, i sistemi automatizzati possono sfruttare promozioni e finestre di disponibilità dell’inventario più rapidamente di quanto i merchant riescano a reagire.

In uno scenario tipico, gli agenti monitorano i prezzi e attivano acquisti in blocco quando vengono soddisfatte determinate condizioni, combinando sconti, crediti fedeltà e incentivi di pagamento in modi che i commercianti non avrebbero mai previsto. Prese singolarmente, le transazioni sono valide e nessun segnale fa scattare una regola, ma nel loro insieme producono un abuso sistemico.

Una variante di questo fenomeno prende di mira il lancio di prodotti con disponibilità limitata. Gli agenti acquistano grandi quantità di merce pochi secondi dopo il lancio, superando i clienti legittimi e i controlli pensati per proteggerli. Quello che sembra un lancio di successo potrebbe, in realtà, essere un'estrazione parzialmente automatizzata.

A differenza dei tradizionali attacchi bot, questi pattern spesso non richiedono credenziali rubate o identità sintetiche, ma operano attraverso account legittimi con uno storico reale di acquisti.

L’agentic commerce non crea una categoria completamente nuova di frode: industrializza i casi limite che le aziende già faticano a contenere.

Il cambiamento a monte

Nell’era dell’agentic commerce, non è più sufficiente applicare i controlli antifrode al checkout. Quando un agente arriva a quel punto, molte decisioni sono già state prese, spesso all’interno di sistemi che il merchant non può osservare né controllare. Il risultato è una maggiore esposizione a chargeback, abusi sui rimborsi, sfruttamento delle promozioni e transazioni tecnicamente valide, ma non allineate all’intento dell’utente.

In sintesi, la fiducia deve essere costruita lungo sistemi, protocolli e partecipanti e non solo al momento del pagamento.

Intelligence, identificazione e autenticazione

Queste sfide sono ancora in evoluzione, ma stanno emergendo alcuni approcci chiari:

Intelligence comportamentale

I sistemi antifrode devono adattarsi per riconoscere gli schemi comportamentali specifici degli agenti, non solo quelli umani. Questo include l’addestramento su pattern di interazione guidati da agent, la raccolta di segnali più a monte nel ciclo di vita della transazione e la condivisione di un numero maggiore di dati tra i partecipanti dell’ecosistema, inclusi merchant, network, issuer e piattaforme AI.

Identificazione degli agenti

Una capacità fondamentale sarà distinguere gli agenti affidabili da quelli non affidabili. Questo dipenderà probabilmente dalla collaborazione con i payment network e le istituzioni finanziarie, da framework o registri condivisi per l’identità degli agenti e da segnali standardizzati che indichino provenienza e reputazione degli stessi.

Autenticazione e delega

Gli attuali sistemi di autenticazione non sono stati progettati per il commercio delegato. Sono già in corso iniziative volte ad estendere i protocolli esistenti così da supportare l’autorizzazione basata sugli agenti, definire come consenso e delega vengano raccolti e verificati e allineare i nuovi pattern di transazione agli standard di settore e ai framework regolatori.

La fiducia va costruita sin dall’inizio

Secondo i dati della nostra survey, una quota significativa di merchant considera già fondamentale il punteggio di affidabilità delle piattaforme AI, dando priorità alla capacità di valutare non solo chi sta effettuando la transazione, ma anche quale sistema sta agendo, per conto di chi, e se tale delega sia stata esplicitamente autorizzata.

Le organizzazioni più avanzate stanno rispondendo a questa tendenza trattando il rischio non tanto come un checkpoint al checkout, ma più come un layer di controllo continuo. Le aziende meglio posizionate per questa transizione sono quelle che riconoscono che identità, delega e intento devono essere modellati separatamente e collegati tra loro prima ancora che l’agente entri in gioco.

Conclusioni

Le dinamiche delle frodi sono cambiate radicalmente. Nel 2026, i rischi più significativi non si concentrano più ai margini, ma operano all’interno dei sistemi e dei comportamenti pensati per i clienti legittimi. Questo cambiamento rende i controlli tradizionali meno efficaci e aumenta i costi legati alla generalizzazione degli ostacoli.

Non si tratta di aumentare i controlli, ma di migliorare la precisione: utilizzare l'identità dinamica, il comportamento e il contesto per distinguere tra affidabilità e rischio già nelle prime fasi del customer journey.

In questo modo, la gestione delle frodi diventa qualcosa di più di una funzione difensiva. Diventa un modo per proteggere i ricavi e sostenere la crescita, prendendo decisioni migliori su dove e come applicare la fiducia.

Il cambiamento nelle policy

di Katie Suskind, Global Head of Policy, Adyen

Oggi, una quota sempre maggiore di abusi non rientra nelle classiche frodi legate ai pagamenti non autorizzati. Si manifestano sotto forma di truffe, furti d’identità, uso improprio da parte dei titolari, abuso delle policy e altre attività dall’apparenza legittima che sono più difficili da identificare in un singolo momento e spesso diventano visibili solo osservando il comportamento nel tempo.

Storicamente, le policy antifrode erano costruite attorno a un problema più circoscritto. L’attenzione si concentrava sull’autenticare il cliente, autorizzare la transazione e stabilire chi dovesse assorbire la perdita quando qualcosa andava storto. Questo approccio rimane valido, ma oggi non è più sufficiente.

La Strong Customer Authentication (SCA), per esempio, può aiutare in caso di credenziali rubate, ma è meno efficace quando è il consumatore ad essere indotto a inviare denaro in prima persona. Allo stesso modo, la Verification of Payee (VoP) può aiutare nei bonifici inviati al destinatario sbagliato e nei furti di identità, ma non riesce a intercettare comportamenti che diventano sospetti solo se osservati nel tempo, tra controparti o su canali diversi.

Per le frodi che prendono forma ben prima che il pagamento venga inviato, un framework costruito principalmente su autenticazione e autorizzazione al momento della transazione arriverà sempre troppo tardi. Le policy stanno iniziando a riflettere questa nuova realtà in diversi modi:

Nel Regno Unito, l’obbligo di rimborso restituisce alle vittime la maggior parte delle perdite da APP scam che rientrano nell’ambito previsto.

In Australia, lo Scams Prevention Framework si basa su obblighi di prevenzione più che sul rimborso, con meccanismi di ristoro come backstop.

In Brasile, il meccanismo speciale di restituzione di PIX consente all’istituzione ricevente di bloccare i fondi e, con le recenti estensioni, di tracciarli anche attraverso i trasferimenti successivi.

Nell’UE, il pacchetto emergente PSD3/PSR estende l’ambito della verifica obbligatoria del nome del beneficiario e fornisce una base giuridica esplicita per permettere ai payment service provider (PSP) di condividere segnali di frode che prima si trovavano in una “zona grigia” legata alla privacy.

Nessuno di questi modelli è completo, ma nel complesso le policy si stanno spostando da un concetto di singolo attore in un singolo momento verso gli spazi che intercorrono tra i vari attori.

La responsabilità civile è un altro strumento a cui ricorrono gli enti regolatori, ed è facile capirne il motivo: consente di risarcire i danni effettivi quando si verificano perdite dovute a truffe. Tuttavia, resta comunque una soluzione ex post, che contribuisce poco a identificare i truffatori in anticipo, a interrompere le frodi o a impedire il movimento dei fondi. In alcuni casi, può persino incoraggiare una certa compiacenza nei consumatori, rafforzando l’idea che “tanto il sistema assorbirà la perdita” dopo.

Per i modelli di frode che stanno prendendo piede in questo momento, si tratta di una risposta troppo limitata, perché il problema non sta semplicemente nel luogo in cui si verificano le perdite. Il punto è che spesso gli attori coinvolti non riescono a individuare gli elementi necessari con sufficiente tempestività per impedire del tutto le frodi. Ecco perché una migliore condivisione dei dati è così importante: ci avvicina ai veri punti deboli del sistema e offre maggiori possibilità di migliorare la prevenzione, anziché limitarsi a ridistribuire i costi una volta che la prevenzione ha fallito.

Ottieni il report completo

Scarica il PDF completo per leggerlo, condividerlo o consultarlo in un secondo momento.