Artículo

¿Qué es un e-wallet y cómo funciona?

Un e-wallet es un instrumento de pago, basado en las billeteras tradicionales, que ofrece una alternativa a las formas tradicionales de pago, aportando mayor comodidad, rapidez y seguridad a las transacciones.

Las nuevas tecnologías no solo se desarrollan a una gran velocidad, sino que, además, lo hacen abarcando prácticamente todos los ámbitos imaginables de la vida cotidiana. Por eso, no es extraño que también en el ámbito financiero, y más concretamente en el de los intercambios de dinero, ya sea para pagar las compras o para transferencias entre conocidos, se hayan convertido en el aliado perfecto, por su comodidad y por su rapidez.

Las últimas formas de pago online han constituido una verdadera revolución en las costumbres y modos de gestionar estas transacciones. Así lo atestigua, para el caso concreto de España, el Informe Adyen para el Retail 2020, que refleja, entre otras tendencias, que hoy el 65 % de los consumidores prefiere pagar sus compras utilizando métodos alternativos al dinero en efectivo.

Las enormes ventajas que nos aportan estas nuevas formas de pago, basadas en las innovaciones tecnológicas, como las NFC (Near Field Communication), que han facilitado los pagos contactless, han fomentado enormemente el desarrollo de nuevas posibilidades para los medios de pago. En concreto, elewalletes una de ellas.

¿Qué son los e-wallets?

E-wallet es la denominación en inglés de la conocida como cartera digital o monedero electrónico. Se trata de uno de los medios de pago que más ha crecido en los últimos años.

Este instrumento de pago se basa en el concepto de cartera o de billetera tradicional, pero adaptado al mundo digital y a internet. En esta cartera digital se pueden guardar los datos de las tarjetas de crédito o débito y de las cuentas bancarias del usuario, pero también todos los documentos que acreditan las compras o las reservas, como por ejemplo las entradas a conciertos, los billetes de avión, las suscripciones, etcétera.

Muchos bancos, empresas fintech y negocios del mundo digital o del sector de la telefonía móvil, aunque no estén directamente vinculadas al mundo financiero, ya disponen de sus propias billeteras electrónicas. Esto da lugar a que hoy en día la cantidad de e-wallets disponibles en el mercado sea muy elevada. Por esta razón, para los comercios es muy importante integrar este tipo de servicios en su plataforma de venta online si no quieren quedarse atrás en su relación con los clientes. Por su parte, a las personas habituadas a realizar sus compras a través de Internet, el disponer de una billetera electrónica puede facilitarles mucho esta actividad. Mediante la aplicación de las e-wallet el usuario puede administrar sus fondos de forma virtual, desde su teléfono móvil, y realizar sus pagos de forma sencilla en cualquier momento y lugar, ya que basta con tener conexión a Internet.

La enorme popularidad que han alcanzado las e-wallets o carteras digitales se debe en gran parte a la mayor comodidad y sencillez que aportan en el momento de hacer el pago. Aquí, precisamente, reside la principal ventaja que pueden obtener los comercios y las empresas en general cuando integran una e-wallet en sus medios de cobro a los clientes: el usuario puede pagar con un monedero electrónico o e-wallet al comprar un billete de avión o un libro, de la misma forma que al comprar en el supermercado o al reservar una noche de hotel. También puede realizar transferencias, abonar las suscripciones o disponer de información actualizada sobre su presupuesto o sobre su saldo disponible en la cuenta.

En resumidas cuentas, para los que aún se preguntan qué es una wallet, estos sistemas funcionan como una alternativa a las formas tradicionales de pago, aportando mayor comodidad, rapidez y seguridad a las transacciones. Lo normal es que las e-wallets funcionen vinculados a una aplicación específica, ya sea de entidades bancarias o de empresas del mundo digital o de la telefonía móvil.

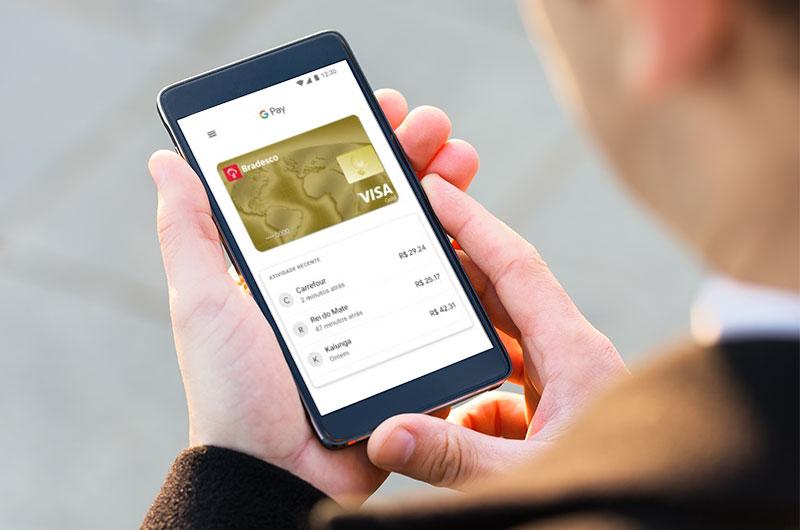

Por ejemplo, son muy utilizados los e-wallets deApple Pay,WeChat Pay, y tambiénGoogle Pay,Kakao Pay oAlipay.

El objetivo principal de estas opciones de pago a través del móvil es aportar experiencias de compra más centradas en la satisfacción del consumidor. Muchas de estos e-wallets proporcionan recompensas en forma de bonificaciones, envían avisos del saldo y de los cargos, y proporcionan asesoramiento e información integrada de todas las cuentas del usuario.

¿Cómo funciona un e-wallet?

Lo que persigue una empresa o un comercio alintegrar un sistema de e-walletes poner a disposición del cliente una aplicación sencilla que le permita realizar el pago de forma rápida y segura. Pero, ¿cómo funciona una wallet? En general, este monedero electrónico funciona gracias a la vinculación que hace el usuario de este sistema con una de sus cuentas bancarias o tarjetas de crédito o débito. Así, para ese usuario tener un e-wallet significa tener a mano esas cuentas o tarjetas vinculadas y poder elegir en cada pago que vaya a realizar la opción que más le interese.

Para el caso de los comercios o las empresas en general, se trata de agilizar y simplificar al máximo el proceso de pago. No olvidemos que los e-wallets son muy fáciles de integrar en sus sistemas de gestión y ahorran bastante tiempo.

Por otra parte, la seguridad es siempre una preocupación fundamental en el mundo digital. Por eso los e-wallets utilizan una tecnología de cifrado, de forma que al pagar con el monedero electrónico, el comercio o tienda online nunca puede acceder a los datos de las tarjetas ni a los de las cuentas del usuario. El procedimiento comienza cuando el usuario desbloquea su dispositivo móvil y, posteriormente, introduce la contraseña de su e-wallet o usa el método de autenticación que haya habilitado. En resumidas cuentas, podemos afirmar que el principal beneficio que aporta un digital wallet es la simplificación y la agilización del proceso de pago.

¿Cuáles son las e-wallets más populares?

El principal portal de estadísticas de negocios, Statista, realiza periódicamente análisis sobre el uso de estas aplicaciones de pago. Según sus datos, compartidos por Ecommercenews, el e-wallet o cartera digital de Apple, Apple Pay, es la más popular con más del 30 % de cuota de mercado. Le siguen las siguientes. Sin embargo, dependiendo de la nacionalidad del cliente éste tendrá preferencia por un ewallet u otro. Los consumidores de origen chino prefieren Alipay o WeChat Pay a las soluciones ofrecidas por Apple o Google.

El dominio de Apple en este campo es lógico, si tenemos en cuenta la importante promoción que realiza desde 2016 y hasta hoy en día de su monedero digital. Actualmente, de hecho, se estima que cerca de 500 millones de usuarios utilizan la e-wallet de Apple.

A nivel mundial,PayPales también una de las plataformas de pago más utilizada. Cuando apareció fue pionera por el hecho de permitir a los usuarios pagar sin tener que mostrar los datos bancarios ni los de sus tarjetas de crédito o de débito. Así, en cualquier compra online bastaba con introducir el e-mail y la contraseña de PayPal para efectuar el pago. Otra ventaja de PayPal ha sido siempre su modelo de atención al cliente: si no recibimos bien el producto que hemos adquirido, podremos gestionar la devolución del dinero. También Amazon Pay sigue el modelo de PayPal, pero en este caso utilizando los datos de la cuenta de Amazon del usuario.

¿Cómo integrar y aceptar los pagos por e-wallet?

Integrar los pagos vía e-wallet y poner en marcha el mecanismo de aceptación en las herramientas de gestión de los comercios es hoy en día muy sencillo. Tan solo es necesario contar con unterminal de punto de ventaadecuado. Al fin y al cabo, todas las aplicaciones de los distintos e-wallets disponen de un panel de gestión y de administración de las transacciones, de forma que las empresas puedan disponer, en tiempo real, de toda la información sobre los pagos recibidos y su inclusión en los sistemas de gestión, control y contabilidad.

Además, es importante saber que al utilizar una cartera digital o e-wallet, también se pueden recibir pagos a través de las tarjetas de crédito o débito más usadas, como MasterCard o Visa. Para ello basta con disponer de una cuenta de comercio. De esta forma no es necesario diseñar y configurar sistemas de pago separados; al contrario. Y, para comodidad de comercios y clientes, se utiliza un único sistema para todas las transacciones.

Por todas estas razones, cuando una empresa se decide por la utilización de un proveedor de ewallet, se ahorra muchos recursos y tiempo. Es el propio proveedor del servicio quien se encarga de mantener en buen funcionamiento la cuenta comercial, y también quien se encarga de que se cumplan las normas de seguridad conocidas como PCI (Payment Card Industry Data Security Standard). Recordemos que las normas PCI han de cumplirse siempre, para garantizar la seguridad de las transacciones financieras mediante las tarjetas de crédito o débito.