El manual de las OTAs

Cómo reinventar los flujos financieros en el sector viajes

La transformación del sector de viajes

El modelo de agencia

El sector de viajes global vive una nueva fase de crecimiento. La distribución online sigue cambiando la forma de reservar, y las OTAs (agencias de viajes online) han reforzado su posición en el centro del ecosistema.

Pero el cambio más relevante no está en cómo se reservan los viajes, sino en cómo se mueve el dinero entre estas plataformas.

Tradicionalmente, las OTAs han operado bajo el modelo de agencia. En este modelo, el proveedor mantiene la condición de merchant of record y cobra directamente del viajero. La OTA recibe su comisión después de la reserva, lo que limita el acceso inmediato a la liquidez y presiona el capital circulante a medida que crece el volumen. Un informe de Onyx CenterSource, líder global en pagos de comisiones hoteleras, señala que las OTAs tardan, de media, 42 días en cobrar la comisión. [1]

La aparición del modelo merchant of record lo cambió todo. Con este modelo, las OTAs cobran al viajero en el momento de la reserva y liquidan con el proveedor en plazos variables: a veces casi al instante, otras en el check-in e incluso después de la estancia.

En épocas de crecimiento, esto genera una ventaja clara de liquidez. Pero esa misma flexibilidad puede convertirse rápidamente en una limitación, según el proveedor a pagar y los términos de liquidación acordados.

El modelo merchant

Muchas grandes plataformas funcionan con estructuras híbridas según el corredor, el tipo de proveedor o la categoría de producto, pero el modelo merchant of record es el más extendido y ha redefinido el papel de las OTAs. Hoy actúan como nexo entre la demanda del viajero y la entrega del servicio, gestionando el ciclo completo de la transacción.

El movimiento del dinero es hoy la base del principal modelo de negocio del sector.

La demanda en el sector de viajes es, por naturaleza, volátil. Esto afecta especialmente a las plataformas pensadas para comparar y reservar con flexibilidad, ya que los viajeros pueden reservar varias opciones y cancelar después sin apenas fricciones. De hecho, las tasas de cancelación de reservas hoteleras en OTAs alcanzaron el 21,8% en 2025, más del doble del 10,6% de las reservas directas. [3] Esto supone un riesgo significativo: la liquidez puede convertirse rápidamente en exposición a reembolsos.

Esta volatilidad también afecta al acceso de las OTAs al crédito a corto plazo y a la percepción que los prestamistas tradicionales tienen del sector. A las constantes fluctuaciones del mercado y la demanda se suman los recientes parones globales del turismo, que refuerzan esa cautela.

A medida que las OTAs se expanden a nivel internacional, la complejidad se multiplica. Los pagos atraviesan divisas, jurisdicciones y marcos regulatorios distintos, y las transacciones transfronterizas crecen muy por encima del volumen doméstico.

Cómo gestionar la complejidad en los dos extremos del flujo

La evolución del comportamiento del consumidor

A medida que las OTAs se expanden a nuevos mercados, los viajeros esperan una experiencia localizada en métodos de pago, experiencia y ofertas.

Tarjetas, wallets y métodos de pago alternativos conviven hoy en un mismo proceso de reserva. Cuando la OTA actúa como modelo de merchant of record, toda esa diversidad recae directamente sobre ella. Debe optimizar los cobros del consumidor en distintas divisas, redes y métodos, y al mismo tiempo controlar los costes de aceptación para proteger unos márgenes ya ajustados.

La IA generativa y el agentic commerce también están transformando la forma en que los viajeros descubren, reservan y pagan sus viajes. En lugar de navegar directamente por las plataformas OTA, cada vez más usuarios buscan, comparan y completan sus reservas a través de interfaces conversacionales. [7]

Esto plantea un riesgo estructural. Si los agentes de IA toman un papel más activo en el proceso y la propiedad de la relación con el cliente se vuelve incierta, las OTAs pueden perder visibilidad —y, en última instancia, influencia— sobre la experiencia de reserva, y acabar integradas en ecosistemas de terceros. [8]

En este contexto, el margen de error se estrecha. Las OTAs tienen que ofrecer experiencias de pago localizadas y sin fricciones para mantener la atención y la confianza del viajero.

El reto de pagar a los proveedores

Los pagos a proveedores están lejos de estar estandarizados. Aerolíneas, alojamientos y empresas de alquiler de coches operan con modelos de liquidación distintos. Las aerolíneas exigen normalmente un pago casi inmediato, mientras que los alojamientos suelen cobrar en el check-in o incluso después de la estancia.

La forma de gestionar los pagos también varía según el tipo de proveedor. En el sector aéreo, los pagos suelen circular por los Global Distribution Systems (GDS), que funcionan como infraestructura central de reservas para los intermediarios. En alojamiento, los Property Management Systems (PMS) cumplen un papel similar: entregan los datos de la tarjeta virtual y de la reserva en un formato que el proveedor puede procesar y conciliar. Entre ambos sistemas añaden una capa más a la circulación de fondos y datos entre las partes.

A esto se suma que, a medida que las OTAs escalan globalmente, deben gestionar pagos a una base diversa de proveedores en distintas geografías, divisas y zonas horarias. Esto añade fricción, sobre todo cuando los flujos de cobro y de pago se gestionan cada vez más por separado.

En este contexto, los pagos a proveedores han dejado de ser una mera necesidad operativa para convertirse en una palanca estratégica. Optimizar cómo y cuándo se paga a cada proveedor tiene un impacto directo en el flujo de caja, el control de costes y la relación con el proveedor, sobre todo cuando los métodos tradicionales tienen dificultades para sostener la escala y la velocidad transfronteriza.

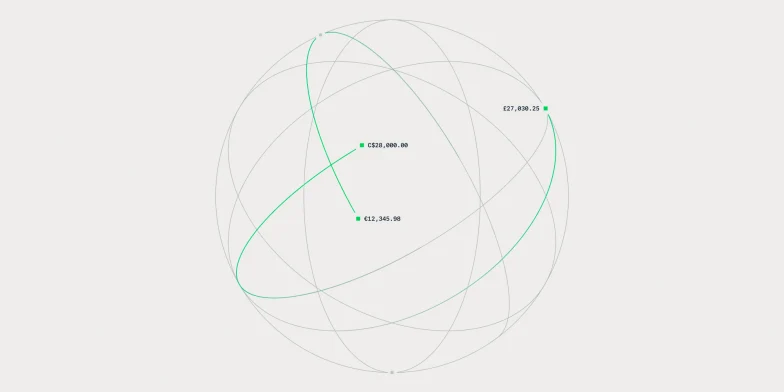

Por eso, muchas OTAs han incorporado tarjetas virtuales de un solo uso para gestionar esta complejidad. Cada tarjeta se emite para un proveedor, un importe y una reserva concretos. Una OTA regional indica que más del 60% de sus pagos a proveedores, vendedores y socios se ejecuta mediante tarjetas virtuales. [9] Este método permite un control preciso de cada transacción, simplifica la conciliación y facilita una liquidación automatizada y uno a uno entre reserva y pago.

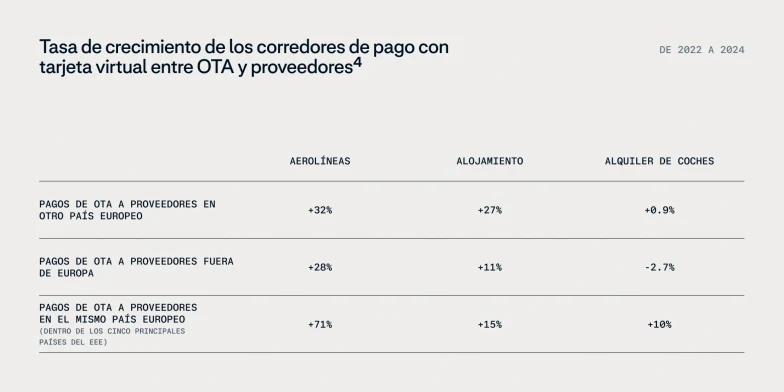

Además de pagar a una base de proveedores fragmentada, las OTAs deben tener en cuenta que los distintos tipos de proveedor crecen a ritmos diferentes en cada corredor de pagos. [4]

Las aerolíneas impulsan una fuerte aceleración doméstica, el alojamiento se expande dentro de Europa y el alquiler de coches muestra un crecimiento desigual.

Cuando todas estas dinámicas confluyen, las OTAs ya no gestionan flujos de pago aislados, sino un sistema interconectado que abarca cobros y pagos. Eso plantea un doble reto: ofrecer experiencias localizadas y sin fricciones de cara al viajero y, al mismo tiempo, mantener un control estricto sobre costes, liquidez y liquidación en segundo plano. Cuando esos flujos se gestionan por separado, el resultado es una desconexión que impacta el flujo de caja y limita el capital circulante.

El impacto de los sistemas fragmentados

El coste de los pagos fragmentados

La complejidad de los flujos de pago de las OTAs es difícil de gestionar en la práctica. Muchas siguen operando con varios sistemas a la vez, con la adquirencia, la emisión y la conciliación gestionadas por separado.

A medida que crece el volumen, los sistemas desconectados pasan de ser un inconveniente operativo a una carga financiera, generando presión sobre los márgenes, restricciones en el flujo de caja y fricciones en la conciliación y la operativa.

Presión sobre los márgenes

Los márgenes de las OTAs se construyen sobre los dos lados de la transacción: el coste de aceptar pagos y el coste de pagar al proveedor. Para ofrecer precios competitivos al viajero, las OTAs deben pagar a sus proveedores de forma eficiente, incluso cuando las transacciones transfronterizas y los spreads de cambio añaden una presión considerable.

La optimización local es clave: las OTAs necesitan poder aceptar pagos a través de adquirentes locales y liquidar en moneda local. El 71% de las empresas de aerolíneas y viajes online deja de ahorrar de forma significativa por no trabajar con adquirentes locales para procesar sus pagos. [10]

Por contra, los métodos de pago locales pueden ofrecer un ahorro medio del 49% frente a las tarjetas de crédito y débito, lo que puede ayudar a las OTAs a conjugar las preferencias del consumidor con la eficiencia comercial. [11]

Restricciones en el flujo de caja

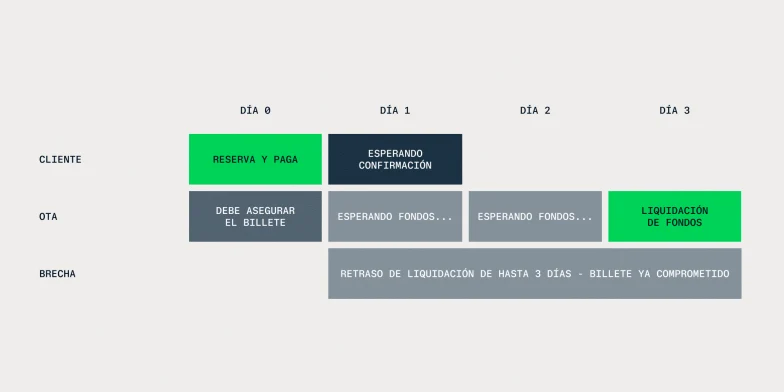

El modelo merchant of record introduce un desfase estructural entre el momento en que se reciben los fondos del cliente y el momento en que hay que pagar al proveedor.

Ese desfase puede ser considerable y tensiona la liquidez. Una OTA puede tener que asegurar inventario al instante, mientras que los fondos del cliente pueden tardar días en liquidarse. Como lo describe una OTA:

"Un cliente reserva el día 0, pero la OTA puede esperar hasta tres días a que los fondos se liquiden, mientras que el billete debe asegurarse al instante." [9]

Cuando los cobros y los pagos se gestionan por separado, resulta más difícil visualizar y utilizar el efectivo disponible en tiempo real. Esto reduce la flexibilidad financiera y obliga a las OTAs a recurrir con frecuencia a líneas de crédito o prefinanciación para cubrir el desfase entre el cobro al cliente y el pago al proveedor.

Una reserva única es manejable. Pero cuando aumenta el volumen, los innumerables pagos a distintos proveedores, muchos de ellos simultáneos, presionan cada vez más la liquidez. Miles de reservas con distintos proveedores generan ciclos solapados que cuesta sincronizar.

Conciliación y carga operativa

La conciliación sigue consumiendo muchos recursos en buena parte de las OTAs.

El 36% de las empresas globales pierde al menos un día completo de trabajo en operaciones de pago internacionales. [12]

Las entrevistas con OTAs describen siempre el mismo patrón: múltiples exportaciones CSV al cierre del día, consolidación manual en sistemas ERP e investigaciones transacción a transacción para entender comisiones, excepciones y diferencias de liquidación. [9]

Trabajar con varios PSPs y bancos externos para la adquirencia y la emisión, junto con sistemas distintos para tarjetas, transferencias bancarias y métodos de pago locales, dificulta la consolidación de datos y la resolución eficiente de discrepancias.

El resultado: informes inconsistentes, un mayor volumen de reembolsos y disputas que requieren intervención manual y mucho tiempo dedicado a resolver incidencias en lugar de mejorar el rendimiento.

El efecto acumulado es una presión creciente sobre la gestión de tesorería.

Un futuro conectado

El ciclo de vida del dinero

Las OTAs líderes piensan más allá de los pagos y abordan el ciclo completo del dinero. Eso significa unificar cobros, gestión de caja y pagos en una sola plataforma, lo que permite aceptar pagos por distintos canales y conectarlos directamente con los pagos a proveedores.

El escenario ideal no consiste en sumar más herramientas, sino en reducir la fragmentación y unificar adquirencia, cuentas y gestión de liquidez, además de emisión y tesorería.

Los beneficios clave

Visibilidad

Los equipos de tesorería obtienen visibilidad en tiempo real sobre las posiciones de caja en distintas regiones y divisas.

Una visión unificada de entradas, salidas y saldos permite una previsión de liquidez más precisa, ya que los plazos de liquidación se reducen o se estandarizan. Esto refuerza el control sobre el capital circulante, mejora la planificación financiera y permite a los equipos tomar decisiones más rápidas y mejor informadas.

Velocidad

Se reduce el tiempo entre recibir los fondos y poder utilizarlos.

Un enrutamiento de pagos optimizado, el procesamiento local y una liquidación acelerada (en el mismo día o al siguiente día hábil) para alimentar los flujos de pagos y tarjetas virtuales mejoran directamente el flujo de caja, la flexibilidad financiera y los costes de procesamiento manual. El capital circulante deja de quedar inmovilizado y disminuye la dependencia del crédito o la pre financiación.

Eficiencia

La complejidad operativa se reduce: menos integraciones con PSPs, flujos centralizados de fraude y disputas, y conciliación automatizada que rebaja el esfuerzo manual y estabiliza los costes.

Una estrategia de aceptación conectada también permite una orquestación más inteligente de los métodos de pago, ya que las OTAs pueden enrutar las transacciones de forma dinámica entre métodos, mercados y proveedores.

Hasta ahora, alcanzar este nivel de unificación ha sido difícil por culpa de los sistemas heredados y los silos organizativos. Superarlo depende de tener socios capaces de operar en adquirencia y emisión con el volumen, la resiliencia y el control que exigen las OTAs globales.

Cómo Adyen y Visa impulsan el crecimiento de las OTAs

Conectando la demanda con los pagos

Una estrategia de pagos unificada exige mucho más que soluciones aisladas. Requiere conectividad real entre adquirencia y emisión, expansión global y un conocimiento claro de los flujos de pago del sector viajes.

Adyen ofrece una plataforma única de extremo a extremo que conecta adquirencia, cuentas y gestión de liquidez con emisión y pagos a proveedores, todo diseñado específicamente para modelos merchant complejos y de alto volumen.

Desde 2023, Adyen cuenta con licencias bancarias plenas en sus mercados principales, incluidos la UE, Reino Unido y Estados Unidos. Esto le permite controlar directamente la liquidez y la liquidación, eliminando la dependencia de bancos externos o patrocinadores. Esta infraestructura es la base de Intelligent Money Movement, la propuesta enterprise de Adyen, que ofrece flujos de fondos más rápidos y flexibles y una gestión de capital en tiempo real adaptada a las necesidades del cliente.

Visa aporta aceptación global, conocimiento profundo de los corredores de viajes y capacidades consolidadas en viajes B2B y en la economía de la tarjeta virtual. Con una infraestructura que llega a más de 200 países en aproximadamente 160 divisas, Visa cuenta con soluciones diseñadas para simplificar la logística global, la conciliación y la visibilidad del gasto para los intermediarios del sector viajes. [13] [14]

Juntos, Adyen y Visa pueden ayudar a las OTAs a conectar la demanda del consumidor con los pagos a proveedores de forma más eficiente, permitiendo escalar sin añadir carga operativa.

La colaboración en la práctica: lastminute.com

lastminute.com es una OTA paneuropea con más de 25 años de trayectoria, que ofrece vuelos, hoteles y paquetes vacacionales complejos en múltiples mercados y divisas. Su proceso de pago para el consumidor era fluido, pero los pagos a proveedores en la trastienda resultaban muy complejos.

Al asociarse con Adyen y con el respaldo de la solución de viajes B2B, la aceptación global y la experiencia de Visa, lastminute.com unificó cobros y pagos en una sola plataforma.

"Las OTAs operan en corredores fragmentados, con múltiples divisas y modelos de pago complejos. Hemos construido nuestra plataforma para unificar adquirencia, gestión del dinero y emisión en torno a esa realidad, ayudando a las OTAs a simplificar la operativa y a escalar con mayor control financiero. La red global y la experiencia de Visa refuerzan aún más esa capacidad y mejoran el rendimiento y la escala."

"Trabajando estrechamente con Adyen, les ayudamos a aportar a las OTAs mayor coherencia e inteligencia en su infraestructura de pagos, a través de análisis y conocimiento sectorial. Juntos estamos simplificando el flujo de fondos de extremo a extremo: reduciendo fricciones, reforzando la seguridad y haciendo posible la escala global."

"La asociación entre Adyen y Visa ha sido un factor clave. La solución de viajes B2B de Visa lo ha hecho todo más eficiente y rentable. Nuestros equipos de finanzas dedican menos tiempo al proceso de conciliación y hemos aumentado un 6% el impacto en ingresos de las tarjetas prefinanciadas."

Conclusión

El siguiente paso para las OTAs

El modelo merchant of record ha transformado el ecosistema de los viajes. Pero a medida que las OTAs escalan, el verdadero reto es la orquestación financiera.

Para las OTAs que entran en su siguiente fase de expansión, reducir la fragmentación y mejorar la eficiencia financiera será clave para reforzar el control, proteger los márgenes y sostener un crecimiento estable.

Referencias

Referencias

[1] Onyx CenterSource. 2025. “Onyx Quarterly Check-In: Hotel and Travel Agency Commission Trend Report" - Q3 2025.

[2] The agency model: The time of payment required varies by supplier. [3] Cloudbeds. 2026. “Cloudbeds Unveils 2026 State of Independent Hotels Report.” March 25, 2026.

[4] Visa Adyen_Issuing OTA Market Strategy – Final Report (1)

[5] Adyen Index Digital Report 2024

[6] Adyen Index Hospitality Report 2024

[7] Barron’s. 2026. “AI Fears Slam Booking and Expedia Stock. Why They Can Bounce Back.” February 6, 2026.

[8] Adyen. 2026. “Agentic commerce has an infrastructure problem.”

[9] Visa Consulting & Analytics. 2025. Internal research: Series of seven industry interviews with OTA and supplier finance experts (Europe and North America).

[10] Adyen. 2024. “How to reduce your total cost of payments.”

[11] Adyen. 2024. “Adyen Index Survey Data.”

[12] Interviews from VCA.

[13] Automated Reconciliation: Financial reconciliation from days to hours

[14] Visa. 2025. “Annual Report 2025.”

[15] Visa. 2023. “Empower Smarter B2B Payments.” Visa.co.uk. 2023”