Artículo

3D Secure: Cómo minimizar el fraude y maximizar la conversión

Mejora la experiencia, aumenta la seguridad y reduce el fraude con 3D Secure.

La autenticación de pagos suele asociarse a una mala experiencia, consistente en múltiples redireccionamientos y bajos índices de autorización. 3D Secure 2 resuelve este problema llevando la autenticación al siguiente nivel y creando una experiencia de pago segura y fluida para sus clientes.

3D Secure no es sólo un requisito para los países obligados por la PSD2, sino una forma de que todas las empresas, en cualquier parte del mundo, se protejan contra el fraude. 3D Secure mejora la experiencia de pago de sus clientes y le ahorra los costes de las devoluciones fraudulentas.

En este artículo, profundizaremos en otras ventajas de 3D Secure y en cómo funcionan los flujos de pago y autenticación.

Resumen rápido: ¿Qué es 3D Secure?

3 Domain Secure (3DS) es una medida de seguridad para pagos online. Los 3 dominios (adquirente, esquema y emisor) interactúan entre sí mediante un protocolo 3DS en el que intercambian información y autentican la transacción.

3D Secure ayuda a prevenir el fraude y está disponible para las transacciones con tarjeta no presente (CNP) con todas las principales redes de tarjetas, y es obligatorio en la UE, a raíz de la Directiva revisada sobre servicios de pago (PSD2).

Ventajas de 3D Secure 2

3D Secure 2 (3DS2) es la versión actualizada de 3D Secure 1 (3DS1), actualmente en desuso en todo el mundo. Las principales marcas de tarjetas ya no admiten 3DS1, con la excepción de India, Bangladesh, Bután, Maldivas, Nepal y Sri Lanka, que pueden utilizarla hasta octubre de 2023.

3DS2 viene con un montón de beneficios, incluyendo:

Sin redireccionamientos

Con 3DS2, la autenticación nativa se produce sin redireccionamientos y también puede funcionar con métodos de pago no basados en navegador, lo que mejora la experiencia de pago y aumenta las tasas de conversión.

Análisis de riesgo

La combinación de SDK certificados e iframes en el flujo de pago, junto con las API de intercambio de datos, convierten a 3DS2 en el conducto de datos entre empresas y bancos. Se comparten más de 150 puntos de datos potenciales, lo que significa que se toman mejores decisiones de riesgo a partir de la información que usted y los emisores de tarjetas conocen sobre sus clientes comunes. Cuanta más información tenga para respaldar los casos de autenticación, mayores serán las posibilidades de éxito de las transacciones.

Opciones de verificación

3DS2 también tiene múltiples opciones para que los clientes se verifiquen, incluidos identificadores biométricos. Más flujos y opciones de autenticación significan mayor seguridad y menores tasas de abandono en comparación con las antiguas soluciones basadas en contraseñas estáticas.

¿Cómo funciona 3d Secure?

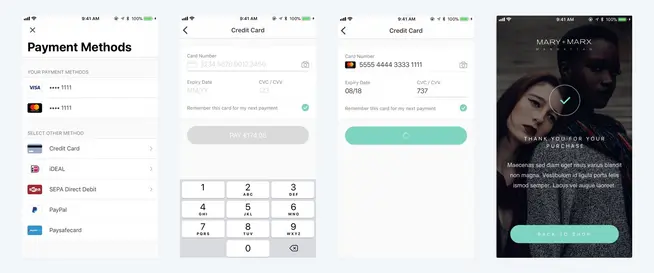

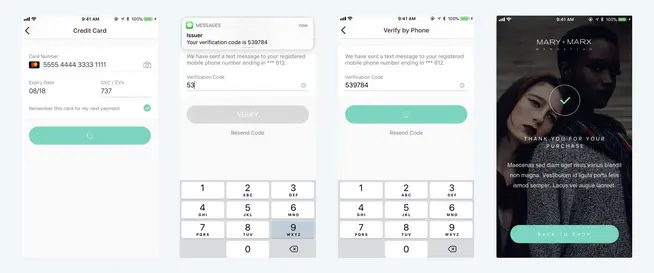

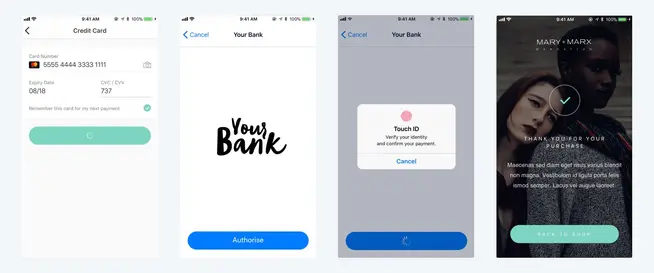

Hay dos formas diferentes de que los clientes se verifiquen a sí mismos utilizando 3D Secure: sin fricción y por desafío. El flujo sin fricción se basa en información de fondo que no requiere que el cliente se verifique activamente. El flujo de comprobación significa que el emisor ha determinado que la transacción necesita una comprobación adicional por parte del cliente.

Sin fricción

El SDK y los servidores intercambian toda la información necesaria sin que intervenga el usuario.

Desafío

El usuario recibe una solicitud para proporcionar autenticación de dos factores. Normalmente a través de un código SMS o con una contraseña personal. El usuario también puede utilizar su rostro o huella dactilar para proporcionar autenticación biométrica.

El pago sólo se confirma después de que el cliente se verifique.

La transacción no se basa únicamente en los datos de la tarjeta para la verificación. Esto significa que es mucho más difícil cometer un fraude si roban los datos de la tarjeta o se produce una violación de datos en el sitio web del comerciante.

3D Secure y el cambio en la responsabilidad por chargeback

Otra ventaja de 3D Secure es que permite a las empresas protegerse de las devoluciones de cargo fraudulentas mediante un ''desplazamiento de responsabilidad''. La responsabilidad se refiere a la parte responsable de compensar económicamente a los titulares de tarjetas por compras fraudulentas.

El desplazamiento de la responsabilidad se produce cuando un pago pasa por el flujo de autenticación 3D Secure 2 y la responsabilidad de las devoluciones fraudulentas pasa de la empresa al emisor de la tarjeta.

En algunas regiones, las redes de tarjetas también pueden conceder un cambio de responsabilidad tras un flujo sin fricción satisfactorio.

Autenticación Adyen: El equilibrio perfecto entre seguridad y comodidad

En Adyen, utilizamos 3D Secure para llevar los pagos sin fricción al siguiente nivel. Sabemos que cada negocio es único, con diferentes apetitos de riesgo y regiones. Cada mercado tiene sus propias regulaciones y comportamientos. Adyen se adapta a sus necesidades locales para que pueda ofrecer autenticación sin fricción y aumentar la seguridad en todas partes.

Nuestro motor de autenticación crea el equilibrio adecuado entre comodidad y seguridad mediante el uso de aprendizaje automático para tomar decisiones inteligentes de autenticación y evaluar si una transacción debe ser autenticada a través de un flujo sin fricción o no. Esto aumenta la conversión y mejora la experiencia del cliente.

Admitimos múltiples integraciones para flujos de navegador y móvil a través de nuestra solución Checkout. ¿Te interesa saber más sobre 3D Secure? Consulta nuestra página de autenticación.

Siempre estamos aquí para ayudar, así que si tienes alguna pregunta sobre la normativa o nuestros productos, ponte en contacto con nosotros.